なぜ動いた?変動理由を詳しく解説

8月4日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.3% | +17.8万人 |

| 結果 | 4.3% | +20.9万人 |

| 乖離 | 0% | +3.1万人 |

- 結果は速報値です。

詳しい解説

1. 発表前

6月下旬にECB(欧州中央銀行)が量的金融緩和策の出口に言及したことを契機に、欧米の長期金利が上昇する中、堅調な米6月雇用統計の発表(7月7日)を受け、米ドル/円は7月11日に5月の高値に並ぶ114円台半ばまで上昇した。しかしながら、12日に行われたイエレンFRB(米連邦準備制度理事会)議長の議会証言では、景気動向と労働市場の見通しに関して楽観視する一方、「一時的」と判断している物価の伸び悩みが今後も続く場合には、政策調整を行う可能性について示唆したことから、市場参加者が12月と見ている今年3回目に利上げへの不透明感が広がり、米ドル/円はにわかに下落基調に転じた。25-26日に開催されたFOMC(米連邦公開市場委員会)声明文で、インフレに関する表現が下方修正されると米ドル/円は一段安となり、月末には110円近辺まで下落した。8月に入ってからも米ドル/円の軟調地合いは継続し、雇用統計発表前には一時109円台後半をつけ、110円台前半で指標の発表を迎えることとなった。

事前予想は、「失業率」が4.3%(前月4.4%)、「非農業部門雇用者数」が+178千人(前月+222千人)、「平均時給」が+0.3%(前月+0.2%)であった。

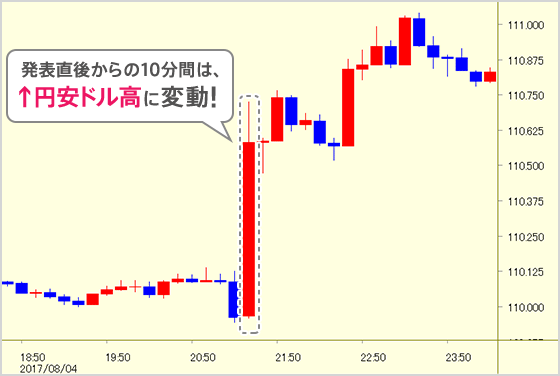

2. 発表直後

7月「失業率」は4.3%へと小幅に低下。「非農業部門雇用者数」は、事前予想を上回る前月比+209千人(5・6月分は合わせて2千人上方修正)と力強い内容。注目された「平均時給」は、前月比+0.3%と事前予想通りであった。

事前予想を上回る「非農業部門雇用者数」と、前月より上昇した「平均時給」に反応し、米ドル/円は発表直後に110円60銭台へ急上昇。同水準でしばらく揉み合うも、米長期金利(10年国債利回り)の上昇にあわせてドル買いが強まり一段高。一時111円05銭をつけた。しかし111円台での推移は短く、日付が変わる頃には110円80銭台に押し戻された。

3. NYK Closeまで

ドルの買戻しが一巡すると、米ドル/円は110円80銭台で小動きとなった。ニューヨーク時間午後になり、ポジション調整とおぼしきドル売り一時110円60銭を割り込んだが、引けにかけてやや戻し、110円70銭前後でCloseとなった。米長期金利(10年国債利回り)は2.26%に上昇。ニューヨークダウは22,092ドル(前日比+66ドル)へ上昇して取引終了となった。

4. 「米ドル/円が強含み推移となったのはなぜ」

- 「非農業部門雇用者数」が事前予想を大きく上回ったことに加え、賃金データが堅調であったことが、ドル買いの安心感につながった。

- 雇用統計発表前の東京時間に一時109円台後半まで売られており、市場参加者の短期的なポジションがややドル売りに傾いていたものと思われ、堅調な結果を受け、ドルの買い戻しを急いだものと考えられる。

5. 当面の見通し

- (Ⅰ)8月雇用統計

小幅に低下した「失業率」は「労働参加率」の改善と、「就業率」の改善によるものであり、良好な内容。「非農業部門雇用者数」も2ヶ月連続で200千人超えとなり、堅調に推移。懸念された「平均時給」の伸びは前月比で上昇するも、前年比ではほぼ横ばいとなっており、引き続き注視が必要である。

- (Ⅱ)米ドル/円動向

前月の本稿では、米ドル/円は4月中旬と6月中旬の2度のリスクオフ局面による下落を経ての上昇であり、テクニカル面では強い上昇サインであるが、需給面(これから本格化する本邦実需筋のヘッジ売り等)、および足下での米長期金利上昇がピークアウトする可能性から、ドルの上値は重いであろう、と考えていた。後者については、イエレン議長の議会証言で12月と見られている米追加利上げへの不透明感が広がり、その後のドル安を誘発することとなった。また6月日銀短観で示された、本邦大企業製造業の2017年度想定為替レート(108円31銭)が近づくことにより、本邦実需筋のドル売り注文がドルの戻りを押さえたことが、筆者の予想レンジを大きく下抜ける要因となった。

7月雇用統計が事前予想よりも堅調な結果となり、FRBの見方に整合する状況となったことから、12月利上げをめぐる不透明感は、次回の雇用統計(9月1日)まで持ち越されることとなった。夏休みで市場取引がやや閑散となる中で筆者が注目しているのは、第3次安倍第3次改造内閣に対する海外での評価である。7月の世論調査で安倍内閣の支持率は、平成24年12月の政権発足以来、初めて30%を下回った。米株価が連日で史上最高値を更新する一方で、日経平均株価は、内閣改造を発表した8月3日以降も2万円を挟んだ取引に終始している。日本取引所グループが発表している「投資部門別売買状況」によると、年初からの海外投資家の日本株買い越し額(現物)は、6千億円程度にとどまっており(先物は1兆円弱の売越し)、昨秋のトランプ大統領誕生時の勢いはない。今後本邦政治リスクを要因とした株安が、海外投資家の円売りヘッジ外し(ドル売り・円買い)の円高を招く可能性には注意したい。特にやや過熱気味に上昇している米株価の現況についていけていない日本株市場にとっては、米株の調整局面での影響は大きいものと思われ、意外な円高となることもあろう。

一方で、次回の雇用統計は、12月の追加利上げ、ひいては来年以降の利上げの方向性を示す内容となる可能性を秘めており、状況次第では円高地合いが反転することも考えられる。その前哨戦として、8月24~26日に開催される、米カンザスシティー連銀主催の経済シンポジウム(ジャクソンホール会議)に、今年はドラギ欧州中央銀行総裁も出席予定であり、注目度が高まることが予想される。

- 予想レンジ:

- 108円~112円(向こう1ヶ月程度)

105円~115円(向こう半年程度)

- ※当内容は2017年8月8日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫