なぜ動いた?変動理由を詳しく解説

7月7日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.3% | +17.2万人 |

| 結果 | 4.4% | +22.2万人 |

| 乖離 | +0.1% | +5万人 |

- 結果は速報値です。

詳しい解説

1. 発表前

低調な米5月雇用統計の発表(6月2日)を受け、110円台へと値を下げた米ドル/円は、米長期金利の低下や日経平均株価の下落もあり6日には109円台前半へと続落。13-14日に開催された米FOMCでの追加利上げ発表直後には108円台へ下落する局面も見られたが、翌15日の海外市場で低下していた米長期金利(10年国債利回り)が反発に転じると、米ドル/円は大きく上昇し110円台を回復。月末にかけてはECB(欧州中央銀行)がテーパリング*1の開始を示唆したことを契機に欧州の長期金利が上昇。米長期金利が連れ高となったことから、日米金利差拡大への思惑が強まり、米ドル/円は騰勢を強め112円台へ上昇。7月に入ってからも米ドル/円は底堅い動きが続き、113円台後半で指標の発表を迎えることとなった。

事前予想は、「失業率」が4.3%(前月4.3%)、「非農業部門雇用者数」が+172千人(前月+138千人)、「平均時給」が+0.3%(前月+0.2%)であった。

- *1 「tapering」:金融政策において、量的金融緩和策を縮小していくこと。

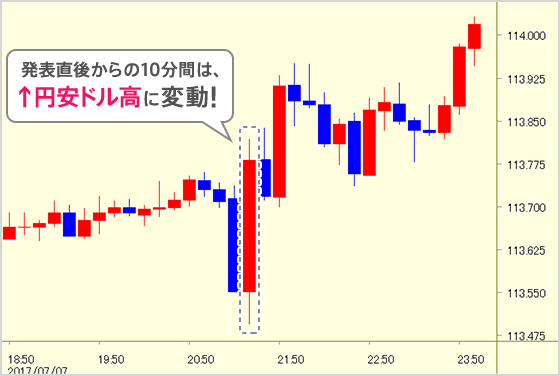

2. 発表直後

6月「失業率」は4.4%へと小幅上昇。注目度が高い「非農業部門雇用者数」は、事前予想を大きく上回る前月比+222千人(4・5月も合わせて45千人上方修正)と良好な内容であった。しかしながら「平均時給」は、事前予想を下回る前月比+0.2%と伸び悩んだ。

今回の雇用統計では、6月FOMC議事要旨で「直近の物価上昇鈍化は一時的な要因」とされ、賃金動向が最も注目されていたが、「平均時給」が事前予想を下回ったことから、米ドル/円は発表直後に113円50銭まで下落した。しかし「非農業部門雇用者数」の増加は予想を大きく上回り、過去2ヶ月分も大きく上方修正されたことが好感され、すぐに113円台後半へ押し戻され、その後は同水準で一進一退となった。

3. NYK Closeまで

日付が変わると米ドル/円は騰勢を強め、5月上旬以来となる114円台へ上昇し、一時114円18銭をつけた。しかし連日上昇していた米長期金利(10年国債利回り)の伸び悩みもあり、その後は113円台に押し戻され、113円90銭前後でCloseとなった。米長期金利(10年国債利回り)は2.39%に上昇。ニューヨークダウは21,414ドル(前日比+94ドル)へと上昇して取引終了となった。

4. 「米ドル/円が強含み推移となったのはなぜ」

- 雇用統計は強弱まちまちであったが、総じて好調な内容であり、米ドル/円は直近の高値圏ではあったが、ドル売りを促すような材料にはならなかった。

- 東京時間午前に発表された日銀の指値オペ*2により、日米金利差拡大との思惑から、雇用統計でドルが下落した局面では押し目買い、との見方が広がっていたと思われる。

- *2 指値オペ:長短金利操作(イールドカーブ・コントロール)を行うにあたって、日銀が導入した新型のオペレーションで、日銀が指定する利回りで国債を無制限に買い入れるオペ。

5. 当面の見通し

- (Ⅰ)7月雇用統計

「失業率」は4ヶ月連続で低下した後の小幅上昇。今月は「労働参加率」が改善しており、先月とは逆に内容は悪くはない。「平均時給」の伸びは今月も緩やかで、インフレ期待を高める状況ではない。

- (Ⅱ)米ドル/円動向

米ドル/円は、4月中旬にかけて地政学的リスクの高まる局面での108円台前半への下落を経て、5月中旬に114円台を回復。しかし6月中旬にかけて米長期金利と原油価格が急低下する局面で109円台前半へ下落し、「二番底」を形成して、再び114円台へ乗せてきた。2度のリスクオフ局面を経ての上昇は、昨年6月の英国民投票によりEU離脱が決定され100円割れとなった後、約4ヶ月間100円~103円で底練りし、その後トランプ大統領誕生という想定外の材料で上昇したのと同程度の、テクニカル面では強い上昇サインである。

ただし、昨秋と同様に米ドル/円が急上昇となるかについては不安な点もある。まずは、需給面である。昨秋の米ドル/円上昇の始まりは11月であり、すでに本邦輸出企業のドル売り需要が一巡し、逆に輸入企業のドル買い需要が始まる局面であった。また投機的ポジションと見られる、シカゴ通貨先物市場での米ドル/円ポジションが大幅にドル売り・円買いに傾いていたことがドルの買戻しを誘い、大きな調整のないまま急上昇につながった。今回は7月であり、本邦輸出企業のドル売りはこれから本格化する。日銀短観で発表された、大企業の事業計画の前提となっている2017年度上半期想定為替レートは、6月調査時点で108円36銭となっており、現水準からは売り圧力が強まることが想定される。またシカゴ通貨先物市場での米ドル/円ポジションは昨秋とは逆に大幅にドル買い・円売りに傾いており、これも今後のドル上昇局面で売り圧力が強まる要因と考えられる。次に、足下の「円安」の要因といわれている、欧州発でのグローバルな長期金利上昇が、いつまで続くかということである。日銀が7日にオファーした指値オペにより、本邦長期金利上昇の抑制姿勢を明確にしたことで円が一段安となったが、材料として驚きはなく、むしろ今回の米雇用統計では、6月FOMCで示された「物価上昇鈍化は一時的」との見方が揺らいできており、米長期金利上昇がピークアウトする可能性に注意すべきであろう。

本邦貿易収支は黒字ではあるがその勢いが昨年ほどではないことや、ここまでの為替推移から本邦企業業績が好調であると推測されることなど、年末に向けて米ドル/円および本邦株価が上昇する環境が整いつつあると考えられる。ただ短期的には上述の通り、115円を上回る場面ではドルの上値が重くなり、夏の間は保合い推移となるものと予想する。

- 予想レンジ:

- 112.50円~115.50円(向こう1ヶ月程度)

108.50円~118.50円(向こう半年程度)

- ※当内容は2017年7月11日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫