10月7日米国雇用統計はどうだった?

Q. 発表後の米ドル/円の動きについて

米ドル/円相場は、103円台後半で指標の発表を迎えましたが、事前予想をやや下回る「非農業部門雇用者数」を受けて103円台前半へと下落しました。

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.9% | +17.5万人 |

| 結果 | 5.0% | +15.6万人 |

| 乖離 | +0.1% | -1.9万人 |

- 結果は速報値です。

Q. 今後の米ドル/円はどう動く?

- 次回の米国雇用統計(11月4日21:30発表予定)

-

「失業率」は小幅に悪化しましたが、「労働参加率」が上昇したことが要因であり、懸念されるものではないでしょう。予想を下回った「非農業部門雇用者数」は、前年比でも伸びが鈍ってきており、今後の推移を不安視する向きも出てきています。

- 米ドル/円の動向

-

日銀による追加緩和が見送られたことで、米ドル/円相場は9月下旬に再び100円に迫る局面も見られました。貿易黒字の定着化とマイナス金利政策の維持という円高要因に加え、米利上げの可能性は高いが確実視できない状況から、ドル安政策を志向する両候補が争う11月の米大統領選を前に100円割れが定着する懸念もありましたが、足下では103円台を回復しています。ドル反転の契機となったのは、(1)28日に発表された「OPEC生産調整で合意」との報道。2008年以来初めての減産での合意であり、市場参加者の想定外でした。さらに、(2)前月大幅に悪化していたISM製造業・非製造業指数が急回復したことで、市場のドル売り・円買いポジションの整理が進んだと考えています。

7月、8月に続いて(6月は英国民投票によるイレギュラーな下げ)100円割れ定着を回避した米ドル/円相場ですが、ここからどういう動きになるでしょうか。上述した日本サイドでの円高要因に変わりはないことから、米国サイドの要因と相場需給に関わる季節要因がポイントとなるでしょう。重要なISM指数こそ急回復したものの、発表される米国経済指標は強弱まちまちであり、今後の内容次第では利上げ時期が遠のく可能性もあります。米長期金利もすでに相応の水準まで上昇してきており、一段の金利上昇がない限りドルの押し上げ材料としては不十分でしょう。盛り上がらない米大統領選の行方もドル買い材料にはなり得ないと思われます。意外にも季節要因として、10月中旬以降は本邦輸出予約が一服し、輸入予約が先行する時期でもあり、これがドルの下支え要因となるでしょう。

向こう1ヶ月程度の米ドル/円相場は、反落のリスクをはらみながらも戻り高値をうかがうこととなるでしょう。これまで本稿では、2016年は「Emotional」にはドル高だか「Logical」には円高と再三述べてきましたが、今月は「Emotional」な動きとなるかもしれません。

- ※当内容は、2016年10月12日時点の見解です。

米国9月雇用統計発表(10月7日21:30)前後の為替動向について

1. 発表前

9月20・21日に米FOMC(連邦公開市場委員会)と、日銀金融政策決定会合が開催され、両会合とも政策金利は据え置かれた。FOMC声明文では、短期的な経済見通しに対するリスクが『おおむね上下均衡している』に上方修正され、「利上げに向けてさらなる証拠を待つ」との内容であった。また、金利据え置きに反対するメンバーが3名(利上げを主張)いたことが明らかとなっており、利上げの時期が近いことを印象づけた。一方、日銀は前回予告した、2%の物価目標達成に向けた「総括的な検証」を行い、マイナス金利の深堀はせず、金融緩和強化のための新しい枠組み*(「長短金利操作付き量的・質的金融緩和」)を導入した。

- *

長短金利の操作を行う「イールドカーブ・コントロール」:短期期金利は政策金利(現状▲0.1%)でコントロールする一方、長期金利はゼロ%程度で推移するよう、国債買入れを行う。買入れ国債の平均残存期間の定めは撤廃する。

マネタリーベース(日本銀行が世の中に直接的に供給するお金)の拡大方針を継続する「オーバーシュート型コミットメント」:2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。

米ドル/円相場は、前月のISM(米供給管理協会)非製造業指数が大幅に悪化したことを受け、9月上旬から101円台へと下落していたが、21日の日銀政策金利決定会合にてマイナス金利の深堀が回避されたことから銀行株が上昇し、発表直後には102円台後半へと上昇した。しかしながら、これまでの会合後の動きと同様円売りは続かず、徐々に値を崩すこととなり、東京市場が祝日で休場となった22日には100円台前半まで下落した。「マイナス金利政策の継続ではデフレ解消につながらない」との見方もあり、さらなる円高水準をうかがう動きも見られ、100円近辺での攻防がしばらく続いた。その後28日にOPEC(石油輸出機構)が生産調整で合意、との予想外の報道を受け、ドルは反転上昇に転ずることとなった。市場ではドル売り・円買いポジションが溜まっていた事もありドルの買戻しが一気に進み一時104円台前半まで上昇。103円台後半で指標の発表を迎える事となった。

事前予想は、「失業率」が4.9%(前月4.9%)、「非農業部門雇用者数」が+175千人(前月+151千人)、「平均時給」が+0.2%(前月+0.1%)であった。

2. 発表直後

9月「失業率」は前月より悪化し5.0%。「非農業部門雇用者数」は事前予想を下回る前月比+156千人となり、7・8月分も7千人下方修正された。注目された「平均時給」は+0.2%と事前予想と同水準。全般的には市場期待には届かないものの、追加利上げの期待を維持する内容であった。

米ドル/円相場は、事前予想をやや下回る「非農業部門雇用者数」を受け、103円台前半へ下落。一旦は103円台後半へと上昇するも、米10年債利回りが低下するのとともに米ドルが主要通貨に対して売られ、米ドル/円も103円を割り込み102円80銭台へと下落した。しかし押し目買いに同水準で下げ止まると、その後はじりじりと上昇し、日付が変わる頃には、103円台半ばまで値を戻した。

3. NYK Closeまで

103円台を回復したものの、米ドル/円は前日まで8営業日連続での上昇となっていただけに、市場期待に届かない指標内容では上値は重く、NYK引けにかけては徐々に値を崩す展開となり、結局103円台を維持することはできず、102円90銭台でClose。指標発表後は米ドルが主要通貨に対して売られたことから、ユーロ/円、豪ドル/円などクロス/円は円安基調となった。

米長期金利(10年債利回り)は、1.72%へ低下。NYKダウは前日比▲28ドルと小幅に反落してCloseとなった。

4. 「米ドル/円が下落したのはなぜ」

- 「非農業部門雇用者数」は事前予想を下回ったものの、それほど悲観する内容ではなく、「利上げ期待が後退する」との理由で米ドルを売り込む材料ではなかったと考える。

- 9月27日の100円台前半から、104円台まで8日連続で上昇した後だけに、週末のポジション調整と思しき売り物が米ドル/円の上値を抑えることとなった。

5. 当面の見通し

- ①10月雇用統計

「失業率」は小幅に悪化したが、「労働参加率」が上昇したことが要因であり、懸念されるものではない。予想を下回った「非農業部門雇用者数」は、前年比でも伸びが鈍ってきており、今後の推移を不安視する向きも出てきている。

- ②米ドル/円動向

市場参加者の多くは、9月21日の日銀政策金利決定会合において、2%の物価目標達成のためにマイナス金利の深堀は行うが、「副作用」に苦しんでいる金融機関に配慮し、国債買入れ額・期間の調整により適度なイールドカーブを維持する策を合わせて行うことを想定していたと思われる。ところが、日銀はマイナス金利の深堀は行わず、「長短金利操作付き量的・質的金融緩和」の導入を決定した。マイナス金利政策について、銀行・生保などの金融界だけでなく、金融庁や財界からも相当な抵抗があったと思われる。一気にマイナス金利の廃止とまではいかなかったが、しばらくは深堀をせずに現行の金利水準(▲0.1%)を維持することとなろう。

追加緩和が見送られたことで、米ドル/円相場は9月下旬に再び100円に迫る局面も見られた。貿易黒字の定着化とマイナス金利政策の維持という円高要因に加え、米利上げの可能性は高いが確実視できない状況から、ドル安政策を志向する両候補が争う11月の米大統領選を前に100円割れが定着する懸念もあったのだが、足下では103円台を回復している。ドル反転の契機となったのは、(1)28日に発表された「OPEC生産調整で合意」との報道。2008年以来初めての減産での合意であり、市場参加者の想定外であった。さらに、(2)前月大幅に悪化していたISM製造業・非製造業指数が急回復したことで、市場のドル売り・円買いポジションの整理が進んだと考えている。

7月、8月に続いて(6月は英国民投票によるイレギュラーな下げ)100円割れ定着を回避した米ドル/円相場であるが、ここからどういう動きになるか。上述した日本サイドでの円高要因に変わりはないことから、米国サイドの要因と相場需給に関わる季節要因がポイントとなろう。重要なISM指数こそ急回復したものの、発表される米国経済指標は強弱まちまちであり、今後の内容次第では利上げ時期が遠のく可能性もある。米長期金利もすでに相応の水準まで上昇してきており、一段の金利上昇がない限りドルの押し上げ材料としては不十分であろう。盛り上がらない米大統領選の行方もドル買い材料にはなり得ない。意外にも季節要因として、10月中旬以降は本邦輸出予約が一服し、輸入予約が先行する時期でもあり、これがドルの下支え要因となるであろう。

向こう1ヶ月程度の米ドル/円相場は、反落のリスクをはらみながらも戻り高値をうかがうこととなろう。これまで本稿では、2016年は「Emotional」にはドル高だか「Logical」には円高と再三述べてきたが、今月は「Emotional」な動きとなるかもしれない。

予想レンジ:101円~106円

- ※当内容は2016年10月12日現在の見解です。

執筆者:株式会社じぶん銀行 ALM部長 島本薫

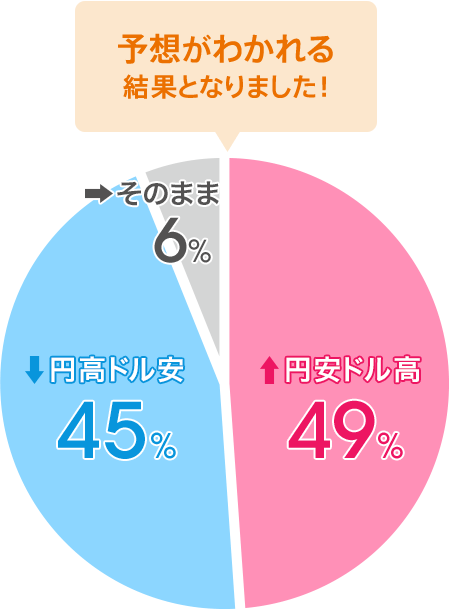

予想

10月7日米国雇用統計発表後の米ドル/円為替相場はどうなると思いますか?

- ※募集期間 2016年9月15日(木)~9月20日(火)

「↑円安ドル高」と予想した方のご意見

日銀がマイナス金利の幅を広げる可能性が高いのと、米国の景気が少し良い。さらにドルの金利が上昇する確率が高いと読んで、ドルが買われ円が売られると読んだ。

マイニッケイ

50代 男性

米国の利上げは時間の問題であり、ドル買いの下地は整っている。また、日銀もさらなる金融緩和を模索しておりその面からも円安の流れが今後強まると予想。

Tamehiko

40代 男性

失業率は3ヶ月連続で横ばい状態が続いており特に大きな変化はないが、日本の企業も中間決算期を迎え多少は円安になるのではないか。

ホワイトキャッスル

50代 男性

微々たる額でしょうが最近は円高推移なのでドル高になるかと思われます。

ぱーちゃん

40代 男性

「↓円高ドル安」と予想した方のご意見

大統領選も大詰めで、健康問題やお金の問題でまだまだ波乱含みですが、ヒラリーさん有利は変わらないでしょうが、北朝鮮の問題が硬直し円高ドル安の傾向は続くと思います。

u164

50代 男性

大統領選挙、ヒラリー・クリントン候補の健康問題で、トランプ氏の選出が真実味を帯びてきた。その不安要素もあり、ドルが下落。よって円高傾向に動く可能性あり。

錦之介

50代 男性

円で、この上下2~3円前後を行ったり来たりの現状維持という感じだと思います。

白虎

60代 女性

米国の雇用統計が予想より悪くなる雰囲気のため。

COACH

50代 男性

「→そのまま」と予想した方のご意見

円安に動いて欲しいと思いますが、なかなかこれだと言う材料が見当たらない。1ドル105円に行けば円安の方向にいくと思うのですが101~103円あたりをいったり来たりするのでは。

シュン

30代 男性

雇用統計は目標値には届かないものの緩やかに上向き傾向となるため、利上げ期待感は引続きあり、様子見で現在値維持と予想する。

詩紀らみ

50代 女性